郑州是河南省省会,地处中华腹地,九州通衢,北临黄河,西依嵩山。郑州全市总面积7446.2平方公里,人口735.6万人,是中国历史文化名城、中国八大古都之一、中国优秀旅游城市、国家园林城市、国家卫生城市、拥有得天独厚的自然资源。郑州交通地位非常重要,是我国公路、铁路、航空、通信兼具的综合性交通枢纽。

一、金融业发展历程

郑州的商业历史是分割的。早商时期,郑州是著名的商埠,后逐渐衰落,尤其是历史上开封洛阳两大城市的影响,使郑州的商业地位逐渐减弱。二十世纪,随着京广陇海铁路交汇于郑州,使这座城市重新繁荣起来。楚商,晋商,徽商等汇集在郑州,使其一度成为华中以及华北的重要商业聚集地,从而带动了郑州近代金融业的发展, 改革开放以后,作为中国首批确定的三个商贸试点城市之一,郑州商品交易所是中国第一家成立的商品交易所,也是我国中西部地区唯一的商品交易所,交易品种不断增加,交易规模不断扩大,目前已经成为以农产品为主的交易平台,其期货产品如郑州白糖等,是国际市场核心价格指导价之一,并已经与印度美国等交易所达成合作协议。20世纪90年代以来,随着新产品、新工具不断涌现,经营管理模式不断改进,货币市场不断完善,资产质量和经营业绩不断提高,监管和风险防范能力逐步增强,同时培养了大批金融管理人才,在全国银行业形成了独特的“郑州现象”。多层次的资本市场体系初具规模,证券和产权交易市场趋于活跃,显现出较强的融资功能,初步形成了资本市场与货币市场相互促进共同发展的格局。

二、金融业发展现状

(1)银行业金融机构发展状况良好。2008年末全市金融机构各项存款余额4916.4亿元,比2007年增长24.9%;金融机构各项贷款余额3612.3亿元,比2007年增长25.9%。银行机构的不良贷款比率在可控范围之内。

(2)证券业稳步发展。受A股指数拖累,郑州市全年股票交易量、券商营业额较2007年均有大幅下降,但是,加强资本市场建设取得了一系列成就,境内外上市企业数量不断增加。期货市场“井喷”发展,全年完成期货交易额15.6万亿元,增长1.6倍。

(3)保险业持续均衡发展。全年全市保费收入72.8亿元,比上年增长22.1%;其中财产险收入16.8亿元,下降7.2%;人寿险收入50.3亿元,增长38.6%;健康险和意外伤害险收入5.7亿元,增长9.6%。全年赔付额21.6亿元,比上年增长22.2%;其中财产险赔付额9.1亿元,增长7.1%;人寿险赔付额10.8亿元,增长39.7%;健康险和意外伤害险赔付额1.7亿元,增长16.7%。

三、金融业发展举措

河南省对于郑州金融中心建设的政策支持力度极大,把郑州金融中心建设作为“推动全省经济快速发展、促进中原率先崛起”的关键举措,大力扶持郑州金融业发展。2007年11月,河南省政府出台《郑州区域性金融中心建设规划纲要》,提出在2020年把郑州建设成为“立足郑州、服务中原、辐射中西部的区域性金融中心”。根据郑州的金融资源和比较优势,郑州区域性金融中心建设定位于三大功能中心:一是中西部地区的投融资中心,二是重要的区域性保险中心,三是商品期货交易与定价中心。

目前,郑州抓住金融业全面开放的机遇,加快发展地方金融机构,大力引进国内外金融机构,培育中小型银行;推进以票据市场、保险市场、期货市场、产权交易市场为主体的金融市场体系建设,不断进行技术创新和产品创新,逐步实现与国际金融市场的对接,拓展市场空间,增强金融业服务经济发展的整体功能。

此外,按照区域金融中心建设的规划,郑州已出台或有望出台5大措施建设区域金融中心:一是“中原银行”有望组建;二是着力打造本土保险公司;三是将郑东新区建成金融商务区;四是加大外资入郑奖励;五是打造拥有10个交易品种的郑州商品交易所。

四、金融中心综合竞争力评估

根据第二期CDI CFCI评估显示,郑州的综合竞争力在中部区域金融中心中排在第3位。同中部地区其它金融中心相比较而言,郑州最突出的特点是郑州拥有郑州商品交易所,使得其在金融市场方面领先于中部其它金融中心。

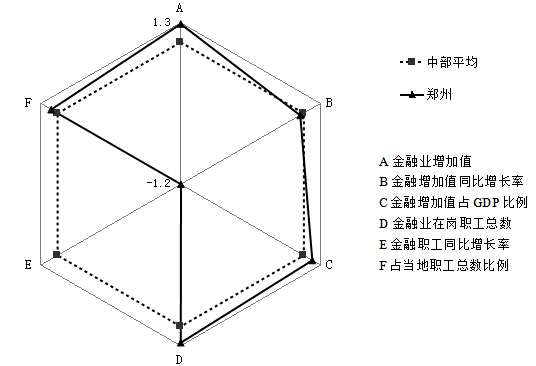

如图1所示,在金融产业绩效方面,虽然郑州金融业增加值167.88亿元,在中部地区仅次于武汉,排名第二,但是其金融业增加值增长率18.59%仅排在中部第四;金融业在岗职工3.18万人,仅次于武汉排名中部地区第二,但是其增长率-4.9%,远远落后于合肥、武汉。总之,郑州金融产业绩效排名下滑的主要原因在于郑州金融业增加值和金融业在岗职工增长率不足。

图1 郑州金融产业绩效同中部地区平均水平的比较

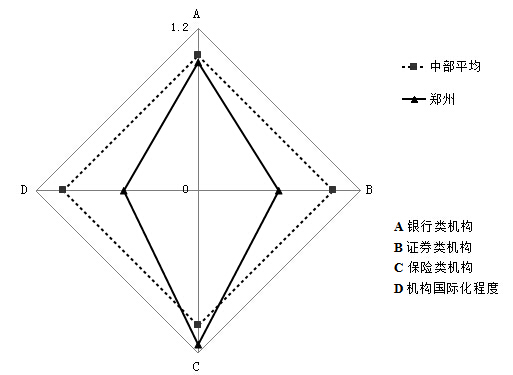

如图2所示,在金融机构实力方面,郑州在银行、证券金融机构以及金融机构国际化程度方面均低于中部地区平均水平,在保险机构竞争力方面,高于中部金融机构平均水平。在银行机构方面,郑州存贷款余额分别为4916.4亿元、3612.3亿元,在中部地区仅次于武汉,排名第二,商业银行不良贷款率2.79,优于长沙和南昌,排在中部地区第3位。在证券机构方面,郑州劣势比较明显,郑州的本地法人证券公司数量仅1家,管理的资产规模73.86亿元,分别处在中部地区第五、第四位。保险机构方面,虽然同武汉、合肥相比,没有本地法人保险机构,但是郑州实现的保险收入93.86亿元,仅次于武汉,排名中部第二,保险深度3.12%、保险密度1269.06元,均排在中部地区第一位。

图2 郑州金融机构实力与中部区域平均水平的比较

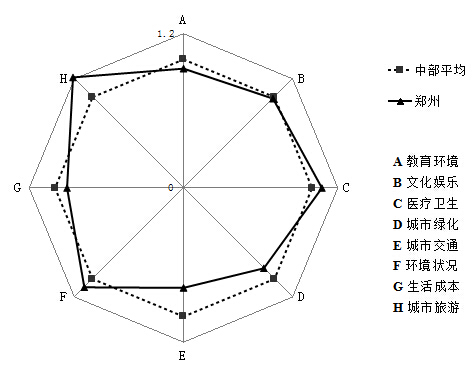

如图3所示,在金融人才环境方面,郑州在城市旅游、环境状况以及医疗卫生方面具备一定优势,在城市绿化、城市交通、生活成本方面存在劣势。在教育环境方面,郑州高等学校数量,“211”工程数量均排在中部地区最后一名。在文化娱乐方面,万人图书馆藏书量也排在中部地区最后一名。医疗卫生方面,郑州具备一定的优势,郑州拥有医院数量271个,位列中部地区第一,每万人拥有病床张数44.24,仅次于长沙,位列中部地区第二。城市交通方面,郑州市人均道路面积3.93平方米,排在中部地区最后一名。在成活成本方面,郑州市没有优势,住宅房价收入比4.59,仅低于武汉,排在中部地区第4位。

图3 郑州金融人才环境与中部区域平均水平的比较

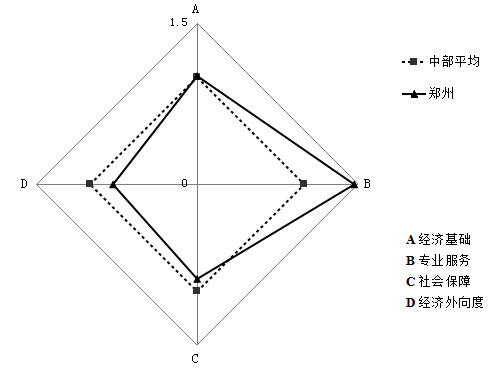

如图4所示,在金融商业环境方面,郑州在专业服务方面具有显著的优势,在社会保障和经济外向度方面略显不足。在经济基础方面,郑州GDP总量略高于长沙,次于武汉,排名中部地区第二,人均生产总值4.04万元,排名中部第三。在专业服务方面,郑州同中部金融中心相比,优势十分明显,郑州执业律师数2722,中部第一;注册会计师数2169,中部第二;保险中介家数50家,中部第一。在社会保障方面,郑州的医疗保险覆盖率为10.06%,排在中部地区最后一位。在经济外向度方面,郑州的实际利用外资额度、进出口总额均排在第四位,竞争力不足。

图4 郑州金融商业环境与中部区域平均水平的比较