合肥,安徽省省会,位于中国中部,长江淮河之间、巢湖之滨,通过南淝河通江达海,具有承东启西、接连中原、贯通南北的重要区位优势,是全省政治、经济、文化、信息、金融和商贸中心,也是全国重要的科研教育基地。

一、发展历程

安徽现代银行最早可追溯到清末时期。至民国26年抗日战争爆发前夕,省内金融业空前兴盛,典当、钱庄、银行三业并存,遍集全省县城和较大集镇。此时金融业特别是银行业的发展呈现复杂态势,国民政府中央银行、中国银行、交通银行、农民银行、中央信托局、邮政储金汇业局、中央合作金库(总称“四行两局一库”)的分支机构,主宰全省金融。另有安徽官办的省、县银行,民办商业银行,外埠商业银行和邻省地方银行也来安徽设分支机构。

抗日战争和国内革命战争期间,革命根据地银行业得到发展,有力支援抗日战争和人民解放战争。1949年全省解放后,建立起中国人民银行皖北分行和皖南分行。1952年两行合并,正式成立中国人民银行安徽省分行。

1978年中共十一届三中全会以后,安徽省金融体制改革步子较大,金融体系发生了巨大变化,逐步走上现行体制。从人民银行陆续分设出各专业银行、司,先后成立了中国银行合肥分行、中国农业银行安徽省分行、安徽省国际信托投资公司等金融机构。此后又相继设立专业银行信托投资公司、城市信用社、交通银行和蚌埠住房储蓄银行等金融机构,全省初步形成了一个以中央银行为领导,各专业银行为主体、其他各类金融机构并存、分工协作的新型社会主义金融组织体系。

二、发展现状

2008年合肥金融业实现增加值79.51亿元,较上一年名义增长25.29%,占GDP总量4.78%。2008年末合肥金融业在岗职工1.83万人,较上一年同比增长24.22%。2008年末合肥金融机构人民币存、贷款余额分别为2725.68亿元、2460.61亿元,商业银行不良贷款率1.19%。证券业方面,合肥本地法人机构管理的证券业资产规模180.88亿元,证券营业部31家。保险业方面,全年实现保费收入37.88亿元,比上年增长17.6%;各项赔款和给付支出19.36亿元,比上年增长58.6%。

三、发展基础

“十一五”时期,合肥本着以做大经济总量、增强综合实力、提高人民生活水平为主线,以壮大工业经济、强化县域经济为突破口,以加快科技创新型试点市建设为着力点,实现了跨越式发展。在国家新一轮区域规划中,合肥经济圈、皖江城市带的发展逐渐被提升到中部崛起战略高度来考虑,合肥抓住“一圈一带”的中心有利位置,发挥中心城市的辐射功能,在区域金融行业谋求一席之地。

合肥建设区域金融中心的最大优势在于政策支持和政府的高度重视。早在2004年,合肥市政府在一份关于加快地方金融发展的政策意见中明确提出,到2010年将合肥建成区域性金融中心。在2006年,合肥市委书记孙金龙在该市的第九次党代会上再次强调“合肥要优先发展生产性服务业,尤其是金融、物流产业,建设区域性金融中心和物流中心”。并在政府报告中指出合肥区域性金融中心要依托上海这一国际金融中心,立足安徽,辐射长三角。

合肥区域金融中心的建设必须分步骤、有计划进行。第一步利用3~5年的时间,发展合肥本地金融业,同时积极吸引外资和外地各类金融机构到合肥发展,把合肥建成安徽省区域金融中心;第二步,再利用3~5年的时间,把合肥建设成为辐射长三角西翼,并作为上海国际性金融中心“补充”的区域性中心。2008年合肥市政府下发了《合肥市关于加快现代服务业发展的意见》,意见明确指出大力发展金融保险业。具体来讲包括利用优惠政策大力吸引境内外金融机构入驻合肥;鼓励和扶持民间资本进入金融行业,大力发展民营银行和非银行金融机构;积极发展保险业,建立多层次、多形式保险服务体系;通过鼓励金融机构的产品创新支持对中小企业的融资支持;大力支持合肥本地企业上市融资;加强产权交易市场的建立和发展。扩大合肥金融业对外辐射强度,提升面向区域经济发展的金融服务功能,使合肥逐步成为区域性金融服务中心。

四、综合竞争力评估

在第二期CDI CFCI评价中,合肥综合竞争力排名全国第10,中部区域第2。合肥在金融从业人员增长速度这一项指标上有突出的表现,金融机构实力接近区域平均水平,金融生态环境除城市旅游外优于区域平均水平,而金融商业环境全面低于区域平均水平。具体来看:

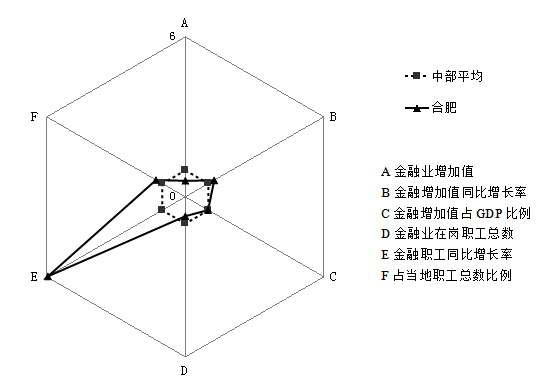

如图1所示,在金融产业绩效方面,金融从业人员高速增长,远高于区域平均水平,虽然金融业在岗职工人数1.83万人,与中部其它金融中心相比较而言,仅略高于南昌。另外,合肥金融业增加值增长速度达到了25.59%,也大幅高于区域平均水平,但金融业增加值绝对值仅为79.51亿元,与区域平均水平有一定的差距。

图1 合肥金融产业绩效与中部区域平均水平的比较

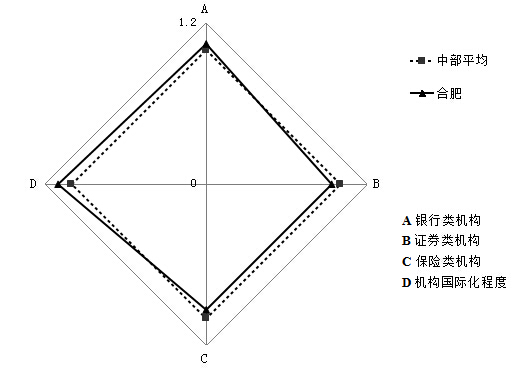

如图2所示,在金融机构实力方面,合肥在银行类机构以及机构国际化方面略高于中部地区金融中心的平均水平,在保险机构以及证券机构方面实力略逊于中部地区平均水平。在银行机构方面,合肥市银行类机构存贷款余额分别为2725.68亿元、2460.61亿元,在中部地区的排名并不占优,值得肯定的是合肥银行机构的资产质量较好,商业银行不良贷款率仅为2.11%,在中部地区仅高于武汉,排名第二。在证券机构实力方面,合肥本地证券公司2家,管理的资产规模180亿元,证券营业部31家,三者均排在中部地区第三位。在保险机构实力方面,合肥最具有优势的是拥有1家本地法人保险机构,但是其在保险深度、密度以及实现的保费收入上面均不具备优势。在机构国际化实力方面,仅次于武汉,排在中部地区金融中心第二位,拥有2家外资银行的分行,2家外资银行的营业机构。

图2 合肥金融机构实力与中部区域平均水平的比较

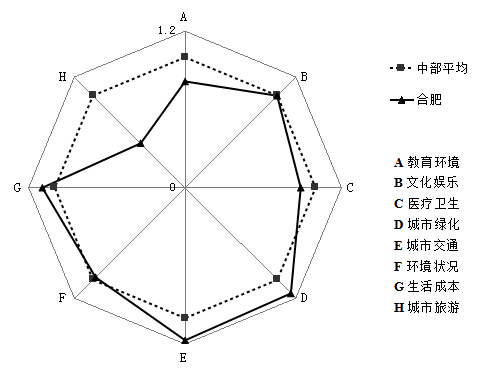

如图3所示,在金融人才环境方面,合肥在城市绿化、城市交通、生活成本上面具有优势,在教育环境,医疗卫生、城市旅游方面存在不足。在教育环境方面,合肥高等院校数量42所,低于武汉、长沙和南昌,排名第四;高等院校在校学生数量32.5万人,排在中部地区最后一名。在医疗卫生方面,合肥每万人拥有的执业医师数量为16.49人,排在中部金融中心最后一位。在城市绿化方面,作为首批入选国家园林城市,合肥在城市绿化方面具备一定的竞争力,城市绿化面积覆盖率为43.9%,排在中部地区首位,人均公园绿地面积4.94,排在中部地区第二位。在城市交通方面,合肥人均道路面积7.76平方民,遥遥领先于中部其它金融中心。在生活成本上,合肥的住宅房价收入比3.73,在中部地区仅高于长沙,排在中部金融中心第二位,具备一定的吸引力。

图3 合肥金融人才环境与中部区域平均水平的比较

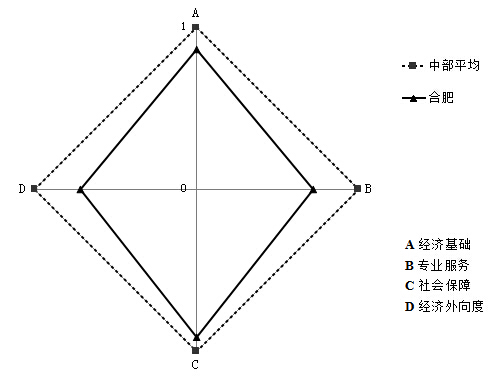

图4 合肥金融商业环境与中部区域平均水平的比较

如图4所示,在商业环境方面,合肥在经济基础、专业服务、社会保障和经济外向度均处于劣势。在经济基础方面,合肥的经济总量较武汉、郑州、长沙存在较大的差距,略高于南昌排在中部金融中心第四位。在专业服务以及社会保障方面,合肥也没有竞争优势。在经济外向度方面,合肥进出口总额77.08亿美元,仅次于武汉,排在中部地区第二位。